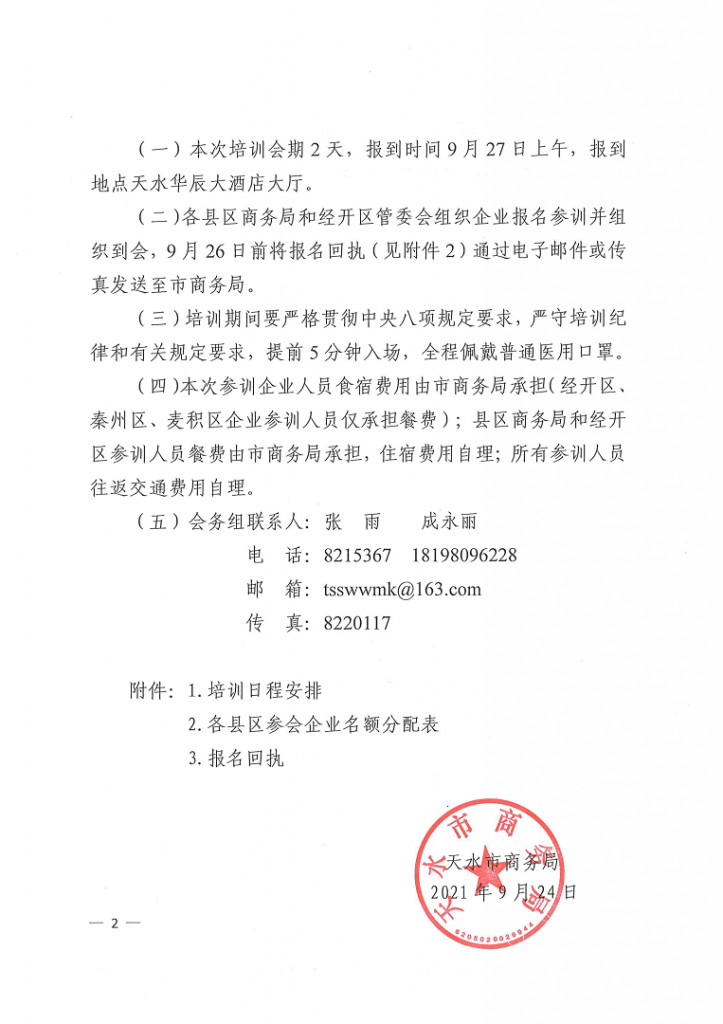

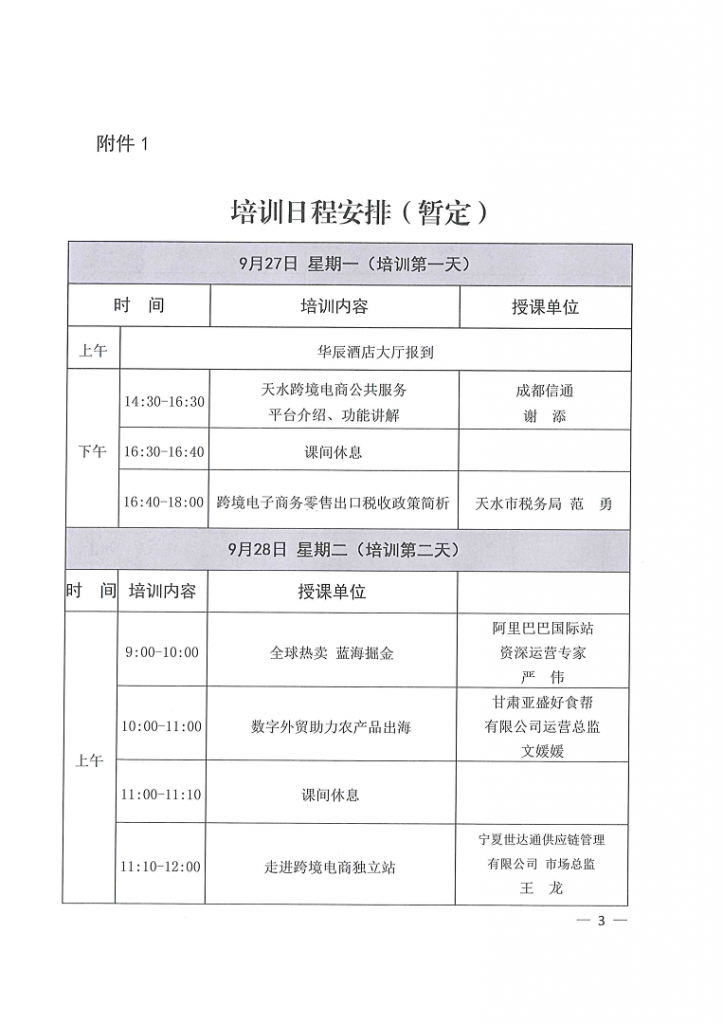

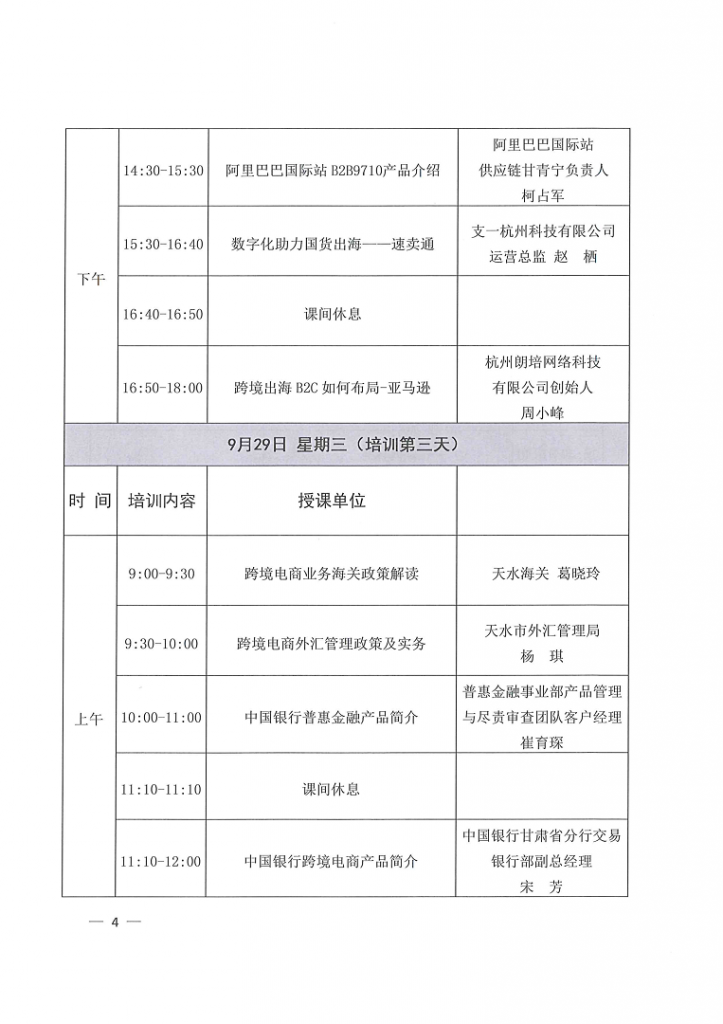

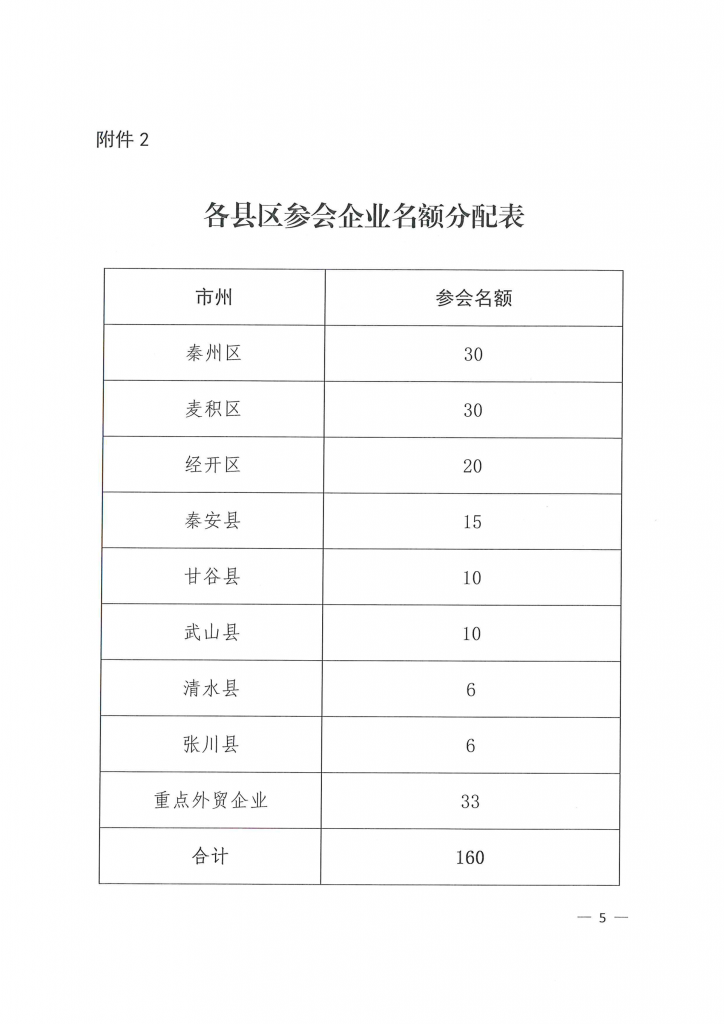

9月29日上午中国(天水)跨境电子商务综合试验区举行揭牌仪式省商务厅副厅长张永洪出席仪式副市长汪小娟出席仪式并宣布天水跨境电商综试区启动运营。

汪小娟指出

天水跨境电商综试区建设是国家赋予的一项重要改革任务,也是我市难得的发展机遇。中国(天水)跨境电子商务综合试验区正式启动运营,标志着天水跨境电商产业发展迈入新的阶段,天水外贸发展实现了里程碑式突破。各综试区建设领导小组成员单位要按照市委、市政府总体部署要求,以综合试验区正式启动运营为新的契机,严格对照国家跨境电子商务综合试验区建设相关要求,通过完善工作机制、创新工作思路、引育市场主体等方式,对标对表,查漏补缺,挂图作战、对单销号,进一步发展壮大跨境电商经营主体,扩大产业规模,全力推动天水外向型经济高质量发展。

张永洪对我市跨境电商综试区建设取得的成绩给予了充分肯定

张永洪强调 跨境电商作为双循环的新动力、制度创新的重要引擎、稳外贸的重要抓手、参与国际竞争的新优势。要提升站位,抢抓机遇,以更大的气魄、更大的力度,加快推进跨境电商跨越发展,努力把天水综试区建设成跨境电子商务集聚区和产业示范区,逐步形成一套适应西部内陆地区跨境电子商务发展的可复制,可推广的经验。

据悉 天水综试区目前已建成面向跨境电子商务全业务的线上公共服务平台,将为全市跨境电商企业打通海关、外汇、税务、商务、物流、金融并提供高效、便捷的综合服务。建成了集数字展示、业务办理、培训、办公为一体的线下产业园区。出台了跨境电商综试区实施方案、支持跨境电商发展的十条措施、统计制度、跨境电商产业园区认定办法、跨境电商人才孵化中心认定办法等多项政策措施,推进了综试区制度、管理和服务的创新。成功引进江苏、山东、浙江等地企业27家,培育本地企业转型16家,已实现跨境电商交易额1.12亿元。积极举办政策业务培训、高峰论坛、专题沙龙等活动,累计参训人数1200余人次。

揭牌仪式结束后汪小娟和张永洪一行查看了综合试验区“两平台”运营情况…

模式与‘直购进口(9610)模式对比.png)

.jpg)